-

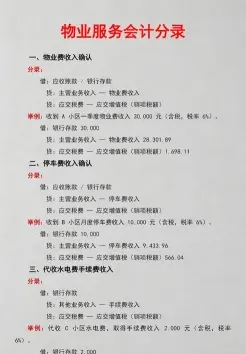

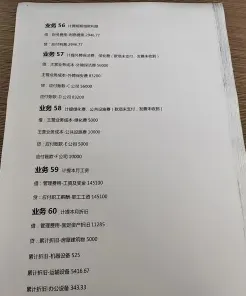

物业公司会计分录整理汇总

物业公司日常运营涉及的经济业务比较固定,会计分录的处理也有规律可循。收到管理费、支付员工薪酬、采购维护物资这些业务每个月都在发生,账务处理方法基本固定。今天小编要说的就是物业公司常见业务的会计分录模板,从收入确认到成本结转,完整的分录体系都整理好了,财务人员可以参考。感兴趣的网友和小编一起看看吧

物业公司作为物业管理方,在会计处理上涉及的主要分录包括:

1. 收到物业管理费:

借:银行存款/库存现金

贷:主营业务收入

贷:应交税费—应交增值税(销项税额)

2. 支付物业员工工资:

借:应付职工薪酬

贷:银行存款

3. 购买物业维护用品:

借:物业维护用品

贷:银行存款/应付账款

4. 物业维护用品领用:

借:物业维护费用

贷:物业维护用品

5. 支付水费、电费等公共事业费用:

借:公共事业费用

贷:银行存款

6. 收到业主的水费、电费等公共事业费用:

借:银行存款

贷:应收公共事业费用

7. 支付物业维修费用:

借:物业维修费用

贷:银行存款

8. 收到业主的维修费用:

借:银行存款

贷:应收维修费用

9. 支付租金(如有出租物业):

借:租赁费用

贷:银行存款

10. 收到租金收入(如有出租物业):

借:银行存款

贷:租金收入

11. 支付税费:

借:税费支出

贷:银行存款

12. 计提折旧:

借:折旧费用

贷:累计折旧

以上是物业公司常见的会计分录,具体会计处理可能因公司具体情况和会计政策有所不同。需要注意的是,这些分录是依据一般业务流程和会计处理原则编制的,实际操作中可能会有所调整

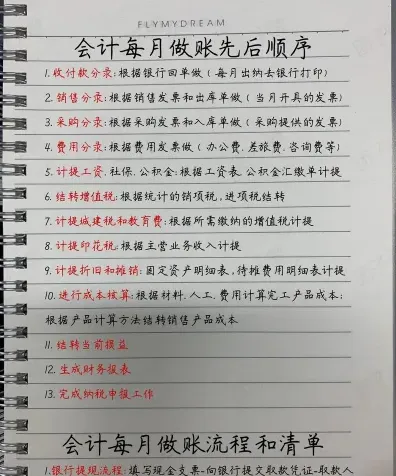

会计建账必备账本清单及具体用途说明

会计建账需要准备以下账本:

也称为总分类账,用来登记全部经济业务,进行总分类核算,提供总括核算资料。

现金日记账:

记录库存现金的收入、付出及结余情况,由出纳人员根据审核无误的现金收付款凭证逐笔登记。

银行存款日记账:

记录银行存款的收支业务,采用订本式账簿,一般设有“收入”、“支出”和“余额”三栏。

明细账:

详细记录每个科目的本期和本年各月份发生的业务,便于生成财务账簿与各分类账之间的联系。

库存保管账 (或库存明细账):记录库存商品或原材料的收发存情况。

固定资产明细账:

记录固定资产的增减变动及其折旧情况。

这些账本共同构成了企业会计记录的基础,有助于准确反映企业的财务状况和经营成果。

物料分类方法有哪些类型

物料分类的方法有很多种,以下是一些常见的分类方式:

主要物料:构成主要制成品的主要部分,如原材料、零件等。

辅助物料:与主要材料一起加工,附属在制品上的材料,如包装箱、油漆等。

按形态分类

素材:仍需加工的材料,分为料材和粗型材。

成型型材:已加工的材料,分为附件、零件和组合件。

按成本控制分类

直接物料:直接用于产品制造的材料消耗与产品产量成正比。

间接物料:间接帮助产品制造的物料,其消耗量与产品产量不一定成正比。

按调度方法分类

外部调度的第一次物料:企业采购的物料与外发加工的物料。

内部调度的第二次物料:一个部门的物资被调度到另一个部门使用。

按准备方法分类

常备物料:根据库存控制原则,定期采购一定数量的物料作为生产需要的储备。

非常备物料:非定期采购的物料。

按物资在生产中的作用分类

原料、主要材料、辅助材料、燃料、动力、设备、工具和配件等。

按物资本身的物质属性分类

金属材料、非金属材料、煤炭、石油、机电设备等。

按物资的使用方面分类

生产用物资、维修技措用物资、基本建设用物资、科学研究用物资、工艺装备用物资等。

按物资的管理权限分类

国家统一分配物资、中央主管部门分配物资、地方分配物资和自由购销物资。

按物资特性分类

根据物资的保管条件差异,如挥发、吸附、温湿度控制等特性进行分类。

按物资使用目的、方法和程序进行分类

如需要进行流通加工物资,可以按加工的方法不同进行分类。

为帐务处理方便,可按会计科目进行分类 。

按交易行业进行分类。

按物资形状分类

物资的内容、形状、尺寸、颜色和重量等。

按照运输要求分类

如按运输方式,公路、铁路、航空划分;在发运量大的仓库中,也可以按收货地或到货站分类。

这些分类方法可以相互组合使用,以适应不同的管理需求和实际情况。需要注意的是,物料分类方法的选择应基于物料的具体特性和企业的具体需求

相关文章