-

会计电算化是什么意思?一文读懂

专业解读是很多考生和家长关心的事。会计电算化作为财务领域的热门话题,一直是很多人想弄清楚的概念。小编注意到,每年高考选专业时都有家长问到这个词,会计电算化到底指什么、包含哪些内容。今天就来系统梳理一下,会计电算化是指利用计算机技术完成会计信息的采集、处理、存储和报表编制等工作的过程,涉及软件应用、网络技术和数据库等多个技术层面,是现代会计工作的核心技术手段。感兴趣的朋友跟着小编一起看看吧

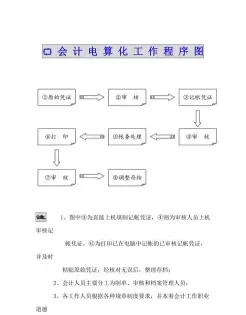

会计电算化是利用计算机技术和相关软件对会计信息进行采集、处理、存储、提取、传输、报表计算和编制,以及账户管理的一系列过程。它旨在通过电子计算机系统自动化完成会计工作的各个环节,以提高会计工作的效率和准确性,减少人为错误,并便于会计信息的查询和分析。会计电算化的发展是会计行业的一次革命,对会计工作的各个方面都产生了深刻影响。

会计电算化的主要特点包括:

计算机处理数据的速度远超手工操作。

数据处理精准:

计算机可以减少人为错误,提高数据处理的准确性。

环节监控严格:

会计电算化系统可以设置严格的权限和审计跟踪。

可靠性高:

系统可以持续稳定运行,减少因硬件或软件故障导致的会计错误。

提高工作效率:

自动化处理减少了会计人员的工作量,使他们能够专注于更复杂的任务。

会计核算全面自动化:

从凭证录入到报表生成,大部分会计工作都可以由系统自动完成。

降低财务风险:

减少了人为操作失误和数据纰漏的可能性,从而降低了企业的财务风险。

支持决策:

提供及时准确的财务信息,帮助管理层做出更好的决策。

会计电算化不仅包括会计软件的开发和应用,还涉及计算机网络、数据库、信息系统等技术在会计实务中的应用。它已经成为现代企业会计工作的必备技术手段,对于提高企业的财务管理水平和决策能力具有重要意义

会计核算方法具体内容解析

会计核算方法主要包括以下几种:

对会计核算的具体内容进行分类核算和监督。账户用于记录经济业务的增减变化及其结果。

复式记账:

对所发生的每项经济业务,以相等的金额,同时在两个或两个以上相互联系的账户中进行登记。这种方法能够全面反映每一笔经济业务的来龙去脉,防止差错,并便于检查账簿记录的正确性和完整性。

填制和审核凭证:

为了审查经济业务是否合法、合理,保证账簿记录正确、完整,采用的一种专门方法。审核无误的会计凭证作为登记账簿的依据。

登记账簿:

根据审核无误的会计凭证,在会计账簿中分类、汇总地记录经济业务。

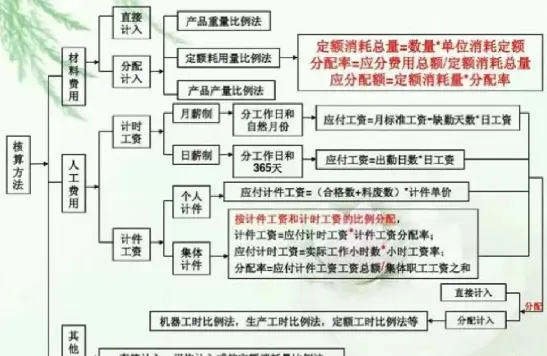

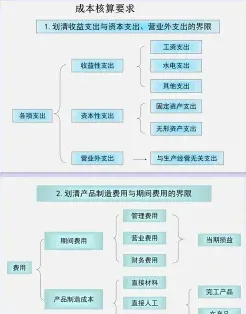

成本计算:

以成本为基础进行核算,将商品或服务的成本计入财务报表,以确定销售收入和利润。

财产清查:

对企业的财产物资进行清查、盘点,以确定其实存数,并与账面数进行核对,确保账实相符。

编制财务报告:

通过编制资产负债表、利润表、现金流量表等财务报表,向有关方面提供计算信息。

还有一些其他的会计核算方法,如:

现金基础会计法:按照现金的收支情况进行核算,只记录实际收入和支出的金额。

权责发生制会计法:按照业务发生的时间和责任的转移进行核算,将相关的收入和费用计入会计期间内的财务报表。

混合会计法:将现金基础会计法和权责发生制会计法相结合,既考虑现金的收支情况,也考虑业务的实际发生情况。

折旧会计法:对固定资产进行折旧核算,将固定资产的价值逐年分摊到财务报表中,以反映资产的实际价值变化。

摊销会计法:对长期资产和无形资产进行摊销核算,将这些资产的成本分摊到其使用寿命内的财务报表中。

会计资料分析利用:对会计核算的结果进行分析,为企业的经营管理提供决策依据。

不同的会计核算方法在运用范围、适用条件、会计科目设置、账务处理程序以及会计人员素质等方面有所不同。企业可以根据自身的实际情况和需求,选择适合的会计核算方法。

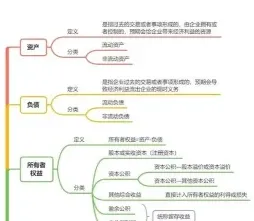

会计要素概念解析

会计要素是对企业经济活动的基本分类,它们是会计核算和监督的基础,也是构成会计报表的基本要素。会计要素主要包括以下几个方面:

指企业所拥有或控制的,能为企业带来经济利益的资源,如现金、应收账款、存货、固定资产等。

负债:

指企业对外的债务或未来需承担的义务,如应付账款、借款、未付工资等。

所有者权益 (或股东权益):指企业资产扣除负债后,由所有者享有的剩余权益,包括股本、资本公积、盈余公积、未分配利润等。

收入:

指企业在日常活动中形成的经济利益,如销售收入、利息收入、租金收入等。

费用:

指企业在获取收入的过程中发生的各种支出,如销售费用、管理费用、财务费用等。

利润:

是收入与费用配比的结果,反映了企业在一定会计期间的经营成果。

会计要素之间的关系可以通过会计等式来表达:

反映财务状况的会计等式:资产 = 负债 + 所有者权益

反映经营成果的会计等式:收入 - 费用 = 利润

这些要素相互关联,共同构成了企业财务状况、经营成果和现金流量等方面的信息

相关文章