-

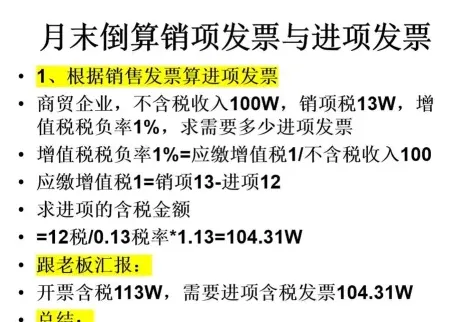

应交增值税怎么算公式大全

应交增值税怎么算这个问题,困扰过不少财务人员和刚接触税务的小白。企业性质不同适用的税率不一样,计算方法也不同,混在一起容易乱。今天小编就把两种纳税人分开来讲,销项税额、进项税额、应纳税额的公式全部列出来,核对起来一目了然。感到兴趣的小伙伴们与小编了解了解哦

应交增值税的计算方法取决于企业是增值税一般纳税人还是小规模纳税人,以及适用的税率或征收率。以下是两种情况的计算公式:

= 不含税销售额 × 适用税率

= 含税购买价款 × (1 + 适用税率) × 适用税率

= 销项税额 – 进项税额 + 进项税额转出

小规模纳税人

= 含税销售额 ÷ (1 + 征收率) × 征收率

简易计税方法

= 含税销售额 ÷ (1 + 简易征收率) × 简易征收率

注意事项

如果销项税额小于进项税额,不足部分可以结转至下期继续抵扣。

出口退税、减免税款、简易计税办法计算的应纳税额等因素也会影响最终的应交增值税额。

请根据您的具体情况选择合适的计算方法,并考虑所有相关因素进行计算。

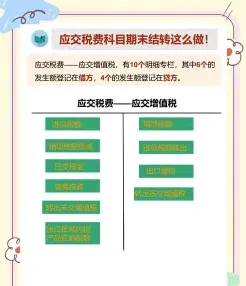

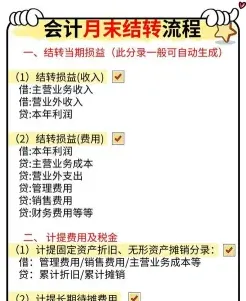

增值税月末结转怎么做

销项和进项的月末结转通常涉及以下会计分录:

1. 结转进项税额:

借:应交税费—应交增值税(转出未交增值税)

贷:应交税费—应交增值税(进项税额)

2. 结转销项税额:

借:应交税费—应交增值税(销项税额)

贷:应交税费—应交增值税(转出未交增值税)

3. 结转应缴纳增值税(即进销差额):

借:应交税费—应交增值税(转出未交增值税)

贷:应交税费—未交增值税

以上步骤完成后,如果“应交税费—应交增值税”科目余额在贷方,则代表当月实际应交的增值税。如果余额在借方,则说明该余额可以留抵下月使用。

请注意,这些步骤是为了确保账目和报表的正确性,并保持财务账簿的客观性和一致性。月末结转是会计期间结束前的重要步骤,用以反映企业在该会计期间的经营成果和税务义务。

税收职能具体指什么

财政职能、经济职能和监督职能。

税收的职能是指税收本身所固有的功能。税收的基本职能有两个:一是财政职能,一是调节职能。国家为了实现其职能,通过征税取得一部分收入积累一定数量的资金,以满足各方面的支出和消费,这是税收的财政职能。税收的调节职能具体表现为经济职能和监督职能。经济职能是指政府为国家经济的发展,对社会经济生活进行管理的职能;监督职能是对特定主体的经济业务的真实性、合法性和合理性进行审查的职能。

相关文章